A Bitcoin, mint digitális pénzrendszer anonimitását és decentralizáltságát egy korábbi írásomban bíráltam már. Szokás bírálni a Bitcoint azért is, mert állítólag egy piramisjátékot valósít meg. Ez persze nem egészen így van, de mégis van benne valami. Jelen írásomban erről szeretném kifejteni a gondolataimat, melyhez elsősorban Laci másfél milliárdos sonkás-gombás pizzája szolgált forrásmunkaként. Érdemes elolvasni a cikket, azon kívül, hogy szórakoztató is, egy sor hasznos információt tudhatunk meg belőle. A másik forrás, amiből sokat merítettem, az a Bitcoin FAQ magyar nyelven, lévén alapfogalmakat tisztáz. Hiába, egy dilettánsnak ezen a szinten kell kezdenie!

A pénzteremtés a Bitcoin rendszerének problémás pontja. A forgalom növekvő pénzszükségletének biztosításához szükség van pénzteremtésre, ezért az algoritmus rendszeres időközönként programozva, véletlenszerűen generálja az új pénzt, amelyet ki kell „bányászni” a hálózatból. Ezzel a rendszer olyan személyeket „jutalmaz” akik számítógépes kapacitásokat tudnak áldozni erre a tevékenységre. Ezt viszont már egyáltalán nem tartom demokratikusnak, mert eleve pénzes emberekről van szó. Ennek alapján okkal megkérdőjelezhető, hogy az anonimitás kinek az érdekeit szolgálja. Nyilván azokét, akik a pénz forgatásából élnek, vagy illegális tevékenységhez használják azt, és nem azokét, akik a pénzüket egyszerűen elköltik áruk és szolgáltatások vásárlására. Az anonimitás egy szándékosan túlhangsúlyozott szempont.

Játsszunk el a gondolattal, hogyan történt a pénzteremtés a Bitcoin rendszerében a kezdeti időszakban! Egy általam elképzelt verziót vázolok fel, amely a valóságban minden további nélkül történhetett így.

Pénzteremtés a Bitcoin rendszerében

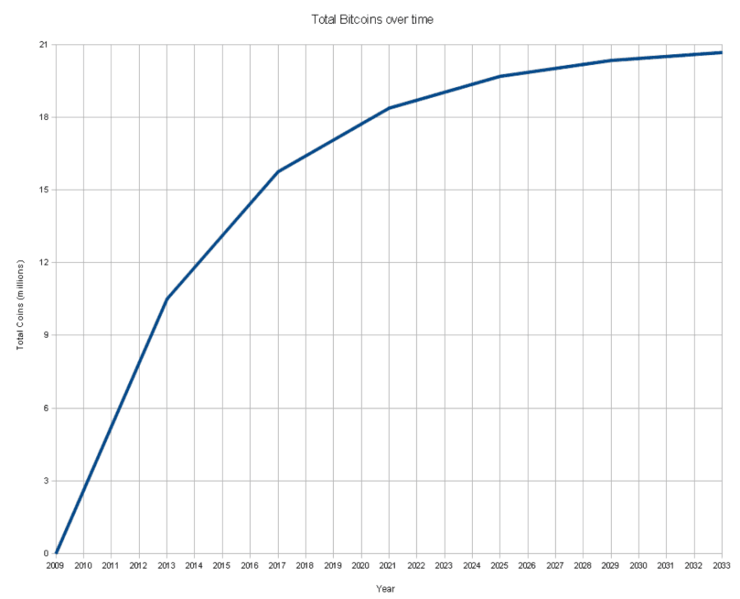

A történetből röviden idézek a hivatkozott forrásmunkából. „A Bitcoin ötletét egy Satoshi Nakamoto nickkel rendelkező kriptohacker robbantotta be a köztudatba még 2008-ban… (…) A bemutatástól számított első két év viszonylag eseménytelenül telt, a valutának nem volt valódi értéke…” Nos, én erről az időszakról fejtem ki képzelgéseimet. A forgalomban lévő bitcoin mennyiségéről a következő ábrát kell ismerni! Idemásolom a Wikipédiából.

Persze, hogy a kezdeti időszakban nem volt a Bitcoinnak valódi értéke, hiszen ez alatt az idő alatt is nyakra-főre teremtették a digitális pénzt úgy, hogy azt a forgalomban gyakorlatilag használni nem lehetett. Ez időszakban történt, hogy a fent hivatkozott Laci tízezer BTC-ért vett magának két pizzát. Ha jól megnézzük a grafikont, 2011-re már legalább 5 millió bitcoint teremtett meg a rendszert. Hogyan lehet ezt elképzelni? Nagyon egyszerűen! Négy bennfentest feltételezve, akik valószínűleg jó barátok voltak és egyben feltehetően a Bitcoin megalkotói is, semmi egyebet nem csináltak, mint fiktív kifizetéseket teljesítettek egymásnak – csak azért, hogy hálózati csomópontokat képezzenek a blockchain rendszerében. S mivel a digitális pénzt rajtuk kívül még senki más nem ismerte, és nem használta fizetésre, ezért a szóban forgó „anonim” és „decentralizált” hálózat mindössze négy csomópontot jelentett a „peer to peer” rendszerében. Vagyis ennek az 5 millió bitcoinnak ők váltak a tulajdonosaivá. S ha belegondolunk, hogy Laci tízezer BTC-ért vásárolt pizzáinak a mai értéke megközelíti a 8,8 millió USD-t, ami napi árfolyamon átszámítva majdnem 2 milliárd HUF, akkor érthetjük igazán, hogy mire céloz, aki piramisjátékot emleget. Persze ez nem piramisjáték, mert senkit nem károsítottak meg, csak 880-szoros árfolyamnyereséget realizáltak – Laci pizzáit alapul véve, USA dollárban.

De közben ne felejtsük el, hogy a képzeletbeli négy személy nem a tőzsdén vásárolta a bitcoint, hanem a semmiből teremtették maguknak, nem fektettek bele mást, csak időt és várakozást. Ők mindenki másnál jobban tudták, hogy érdemes. S ha belegondolunk, akkor látjuk, hogy az összes forgalomba hozható bitcoin negyedét maga az alkotó team birtokolja. Ezt egyáltalán nem nevezném „demokratikus” folyamatnak, és az ilyen digitális pénzt sem nevezném demokratikusnak. Sőt, nagy a gyanúm, hogy éppen ők lesznek a holnap bankárjai, hiszen ha neked bitcoinra van szükséged, csak tőlük vásárolhatsz. Nem lennék meglepve, ha a Bitcoin mögött éppen a pénzhatalom meghatározó alakjai állnának.

Bitcoin All Data Charts

Hogy az eddig elhangzottakat még jobban értsük, a bitcoin elmúlt évek során való árfolyamváltozásairól bemutatok egy ábrát. Senki ne kérje tőlem, hogy bármit is elmagyarázzak erről! Ahhoz jobban kellene ismerni magát a pénzpiaci mozgásokat, hogy az árfolyamingadozásokat magyarázni tudjuk. Rengeteg ilyen ábra található az interneten. Hogy miért pont ezt az ábrát választottam, annak egyetlen oka volt: ez mutatja (talán) a leghosszabb időintervallumot 2011 második felétől 2016. április 12-ig bezárólag. Feltehetően 2011 végén kezdték jegyezni a Bitcoint a pénzpiacokon.

Hogy miért a középárfolyam változásait mutatom be, annak is nagyon gyakorlatias oka van: azt jelölte a grafikon a legsötétebb színnel.

Bitcoin All Data Chart

Az ábrán nagyszerűen látszik, hogy a Bitcoinnak egészen 2012 első feléig gyakorlatilag nem volt értéke, 2013-tól kezdve viszont egészen szélsőséges árfolyamváltozásokon esett át: 2013 végére 140 dolláros bődületes csúcsot ért el, majd hirtelen zuhanni kezdett. Napjainkban 40 dollár körüli árfolyamon látszik stabilizálódni. Éppen ezért egyáltalán nem mindegy, hogy bármi, amit a Bitcoinról olvasunk, mikor íródott. Például, hogy mennyit ér Laci említett két pizzája, vagy az 5 millió bitcoin, amit az első két évben az alkotók maguknak megteremtettek. Ez utóbbi a 40 USD/BTC árfolyamon 200 millió USD összeget tesz ki. Négy főre számolva egész szép „fizetés” két éves várakozásra, mely mögött – a szellemi alkotáson kívül – nincs semmiféle „befektetés”.

Az árukapcsolásról

A Bitcoinnal nem az a baj, hogy piramisjátékot valósít meg, mert valójában nem arról van szó, hanem az árukapcsolás az, ami erkölcsileg erősen kifogásolható. A Bitcoin – és bármilyen más digitális pénz – sikere azon múlik, hogy sikerül-e a forgalommal elfogadtatni. Ha van olyan piacvezető termék, amelynek értékesítése kizárólag digitális pénzzel valósul meg, akkor sikeresnek mondható egy új pénz bevezetése. Olyan termékekre gondolok például, amilyen a smartphone, mert a fogyasztók meg vannak veszve érte. Ezt hívják árukapcsolásnak.

Térjünk most vissza Laci pizzájához! Ismét idézek a cikkből: „A komoly fordulat 2011 kezdetén jött el, amikor elindult a … Silk Road webáruház, ami kizárólagos fizetőeszközének jelölte a bitcoint. Napokon belül vevők ezrei kezdték el hazai valutájukat bitcoinba forgatni, hogy képzelt anonimitásba burkolódzva válogathassanak a narkotikumok és egyéb tiltott szerek széles kínálatából. Ennek hatására szinte azonnal kialakult a BTC/USD paritás…” Ez volt a Bitcoin alkotóinak zseniális húzása, amivel egycsapásra gazdaggá tették magukat. Ezt nevezem én árukapcsolásnak. [Silk Road = selyemút, a Wikipédiában is olvashatsz róla.] Nemcsak az árukapcsolás az, ami tehát erkölcsileg kifogásolható a Bitcoinban, hanem a kábítószer maffiával való összefonódása már egyenesen a bűncselekmény gyanúját veti fel.

Azt hiszem, ilyen előzmények után el is lehet felejteni, hogy a Bitcoin, mint digitális pénz a világ eddigi legdemokratikusabb pénze volna. Az anonimitása a rejtőzködő szándékot szolgálja, és a decentralizáltsága pedig inkább hátrány, mint előny. Azzal hiába érvelünk, hogy a digitális pénz nyílt forráskódú, és elvileg bárki teremthet magának, mert akinek nincsen pénze, vagy ami egyenértékű, számítástechnikai kapacitása, az nem tud ebbe belevágni. De létezik olyan morális korlát is, hogy aki a vázolt árukapcsolást erkölcsi okokból nem képes létrehozni, az hiába is teremtene magának milliószámra digitális pénzt, mert nem érne egy kanyi vasat sem. De ugyanilyen eredménnyel jár az is, aki nem rendelkezik olyan kapcsolati tőkével, amely hozzásegítené a digitális fizetőeszköz elfogadásához. Mindezek tehát a tervezett cél elérését a széles tömegek számára eleve meghiúsíthatják.

Mi az, amit a Bitcoinnal sikerült elfuserálni?

A digitális pénzteremtés művelete elszakadt a pénz filozófiai tartalmától, egy kényszerű műveletté vált, amit a Bitcoin esetében bizony sikerült elfuserálni. Valahogyan meg kellett valósítani, ezt az alkotóknak sikerült a saját zsebük javára kivitelezni. Az anonimitás igényéből pedig az a következmény származik, hogy a pénzpiaci kereslet és kínálat elszakadt egymástól. Nem tudjuk, kinek a pénztárcájában halmozódik fel a pénzpiaci bitcoin-kínálat, miközben pont annak a rétegnek, amelyik pusztán az alapjövedelemből kényszerülne megélni, nincs lehetősége bitcoint vásárolni.

Hiába kamatmentes pénz a Bitcoin, ha nincs centralizált bankrendszer, és egyszerűen nem tudjuk, hogy kihez fordulhatunk hitelért. Ha pedig a hitelkérelem aktusát bármivel helyettesítjük, az önmagában rejti a centralizált bankrendszer kialakulásának lehetőségét. Feltehetjük a kérdést, a Bitcoinnak ezek szerint pusztán annyi volna a rendeltetése, hogy az interneten kényelmesen és alacsony költséggel pizzát, vagy drogokat vásárolhatunk rajta? Szeretném remélni, hogy nem. Érzésem szerint a digitális pénzben ennél azért sokkal nagyobb lehetőségek rejlenek.

Töprengés a jövő lehetőségeiről

Mitől lesz demokratikus egy pénzrendszer?

Fogalmazzuk meg, hogy mitől lesz igazán demokratikus egy pénzrendszer! Azt igenis előnynek tarthatjuk, ha a rendszer decentralizált, de nem bármi áron. Nem olyan áron, hogy maga a P2P számítógépes rendszer válik a szűk keresztmetszetté. Előny az is, ha a pénznek nem ára a kamat.

Hogy megválaszoljuk ezt a kérdést, egyetlen dologra kell koncentrálnunk, mégpedig arra a kérdésre, hogy a pénzteremtés a semmiből valósul meg, akár a jegybank, akár a kereskedelmi bankok (a kétszintű bankrendszer) látják is el ezt a feladatot! Ezek szerint a pénzteremtés akkor lesz demokratikus, ha nem lesz a pénzes emberek kiváltsága. Ha belátjuk azt, hogy az új pénzt nem a meglévő régi pénzből teremtik, akkor adódik a következtetés, hogy indokolatlan pénzes embereknek előjogokat adni ezen a téren. Vagyis a pénzteremtés akkor lesz demokratikus, ha a szegény ember (a nélkülöző) megteremtheti magának azt a pénzmennyiséget, amely a közvetlen szükségletei kielégítéséhez nélkülözhetetlen. Csupán azt a kérdést kell egy új társadalmi szerződésben szabályozni, hogy milyen emberi szükségletek, milyen összeghatárok között tartoznak bele ebbe a körbe! Ezen túlmenően legyen alkotmányos joga minden embernek ezeket a szükségleteit kielégíteni! Így fog alapjövedelemként funkcionálni a hitelezés!

Mindez azt jelenti, hogy a jövőben nem a bank teremti meg a hitelpénzt, hanem az állampolgár maga – a saját hitelkérelme benyújtásával. S amennyiben nincs vele szemben kizáró tényező, azt alanyi jogon meg is kapja.

A semmiből teremtett pénz hitelezéséért ma sem jogos kamatot szedni, mert a bank nem a saját pénzét adja kölcsön, de nem is a betétesek pénzét közvetíti ki. Legfeljebb csak valami kezelési költség volna méltányosnak tekinthető.

Csak gondoljuk végig! A bankrendszer a forgalom pénzszükségletének igényét ma is hitelezéssel elégíti ki. Amikor hitelt folyósít, akkor új pénzt teremt. Amikor pedig az adós a hitelt kifizeti, akkor a teremtett pénzt a bank bevonja, ezzel szűnik meg a hitelpénz. Ehhez képest nem változik semmi. A hitel továbbra is előrehozott fogyasztás, és az új pénznek a fedezete pedig maga a megvásárolt áru vagy szolgáltatás, azaz fogyasztási hitel esetén maga a szükségletkielégítés. (Beruházási hitelekkel most szándékosan nem foglalkozom, mert nem tartoznak az alapjövedelem kategóriájába.)

Az új társadalmi szerződés feladata az állampolgárt megillető fogyasztási hitel folyósításának feltételeit kidolgozni. Például, hogy milyen életkorban, milyen családi állapotban, milyen életszükséglet kielégítésére mekkora összegű hitel folyósítható. Ezt egy központi számítógép emberi közreműködés nélkül képes elbírálni. Ez a hitelelbírálás attól lesz demokratikus, hogy emberi közreműködés nélkül történik, azaz nem lehet a hatalmi helyzettel visszaélni. Ez ismét egy olyan kérdés, amihez nem szükséges „peer to peer” hálózat, azaz fölösleges a számítógépes hálózatot túlbonyolítani. Az új pénzt nem szabályos időközönként és nem előre kidolgozott algoritmus alapján teremti a rendszer, hanem maga a lakosság teremti azt meg az egyéni hitelkérelmek alapján – tetszőleges időben és a megkívánt mennyiségben. Nincs szükség bődületes teljesítményű számítógépek futtatására bányászati feladatok ellátása céljából, mert ilyen érdekeltség nincs a rendszerben. Nem ettől „demokratikus” a rendszer, hanem attól. hogy a hitel bárki számára egyformán hozzáférhető – kamatmentesen.

Az új társadalmi szerződés előírhatja a hitelkérelemhez egy bizonyos önrész meglétét is, amelyen keresztül a hitelezéssel való pénzteremtés élénkítése, vagy visszafogása hatékonyan szabályozható. Elmondhatjuk azonban, hogy a kereskedelmi bankok működésének biztonságát ez a fajta lakossági pénzteremtés egyáltalán nem veszélyezteti, mert a bank kezén keresztül ez a pénz nem megy át, így egyes hitelek bedőlésé sem érinti a kereskedelmi bankokat. Továbbá a hitelek bedőlése ellen ezen felül létezik egy további biztosíték is. Essen szó most erről is!

A hitelképesség és a munkához való jog összefüggéseiről

A hitelezés általában, és ezen belül az önrész fizetése feltételezi a munkához való jognak nemcsak az alkotmányba foglalását, de gyakorlati megvalósulását is. Máskülönben feltételeznünk kellene, hogy hogy az állampolgár részére bizonyos rendszerességgel (hetente vagy havonta) készpénzben fizetett alapjövedelem eleve tartalmaz egy megspórolható részt, ami szerintem nonszensz, hacsak a hitelt eleve nem soroljuk a létminimum körébe.

A minden embert megillető esélyegyenlőség megköveteli, hogy saját döntése alapján mindenki fizetett bérmunkát vállalhasson, máskülönben nem volna hitelképes. A hitelképesség tehát egyetemes emberi jog kell, hogy legyen, amely az emberhez méltó élethez való jog szerves részét képezi. Ezt a kérdést egy sor korábbi írásomban részletesen kifejtettem. A munkához való jog gyakorlati megvalósulása biztosítja az egyén hitelképességét, és egyben ez jelenti a garanciát is arra nézve, hogy a hitelek nem fognak bedőlni, azaz hitelezési lufi a lakossági pénzteremtésből nem alakul ki.

Az árukapcsolás kiiktatásának igénye

Ahogyan fentebb rámutattam, a másik megoldandó feladat az árukapcsolás igényének kiiktatása, máskülönben a digitális pénz bevezetésének sikere nem garantált. Erre nem látok más lehetőséget, mint azt, hogy az állam (a jegybank) annak beváltását szavatolja – a mindenkori paritáson. Ez feltételezi a digitális fizetőeszközökkel szemben tanúsított jóindulatú magatartást.

Egyáltalán felmerül a kérdés, hogy mi szükség van alternatív fizetőeszközre a társadalomban. Erre a válasz igen egyszerű. Ha le akarjuk választani a lakossági pénzteremtést a kereskedelmi banki pénzteremtésről, akkor megkülönböztethető pénznemnek kell lennie. Ez egyébként távlatokban biztosítaná annak a lehetőségét is, hogy megítéljük, melyik működik jobban, melyik vált ki nagyobb bizalmat a társadalomban. Ez maga a lehetőség a pénzrendszer és a bankrendszer demokratizálására, a reform útja maga.

Quantitatíve Easing for People

Egyre többet beszélünk az Európai Központi Bank „Quantitative Easing for People” nevet viselő programjáról, ahogyan ők az ejtőernyős pénzeket nevezik. Nos, azt hiszem, hogy amit ebben a cikkemben is leírtam, az már egy sokkal átfogóbb rendszer képét viseli magán. Nem lehet kétséges, hogy az ECB programjába a gondolataim jól beleillenek, de ehhez azt hiszem, hogy a Banknak kellene figyelmet szentelnie a kifejtett nézeteimre, mert nem egyszerűen egy kistérség/régió alternatív pénzéről van szó. Egyszer talán eljön ennek is az ideje.

Azt hiszem, a cikkem végén elmondhatjuk, a digitális pénz, ezen belül a Bitcoin érdeme az úttörő szerepében van. Úgy érzem, írásomban sikerült rávilágítani, hogy nem minden az anonimitás és a pénzvilág decentralizációjának igénye. A pénzteremtés és általában a hitelezés szempontjából indokoltnak látszik a centralizált jelleg megtartása, a pénzrendszer demokratizmusa ugyanis az emberi akarat, a hatalommal való visszaélés kiiktatásával alapjaiban megteremthető. Amelyre a „peer to peer” hálózat és a blockchain önmagában egyébként sem képes.

Úgy vélem, sikerült kifejtenem, hogy a lakosság képes önmaga hitelezését a saját kezébe venni. Ezzel nem teremt meg több pénzt, mint amennyi a saját egészséges fogyasztásához szükséges. És ahogyan visszafizeti a kamatmentes hitelt, a megteremtett hitelpénz megszűnik. Ez a rendszer azonban feltételezi a munkához való jog elismerését és gyakorlati megvalósítását, hogy a hiteligénylő az előtakarékosságot és a hiteltörlesztést a munkabéréből teljesíteni tudja. Én ezt nevezném demokratikus pénzrendszernek.

Végezetül megjegyezném, hogy a következtetésem ugyanaz, mint az előző cikkemben. Mindez megvalósítható, de nem megy állami (jegybanki) szerepvállalás nélkül.